Навигация по статье

Чаще всего сотрудники останавливаются в командировке в отеле или гостинице. Так удобнее получить отчётные документы за проживание. Командированному остаётся только включить чек в авансовый отчёт.

В статье рассказываем, какие документы нужны для отчёта и что делать, если сотрудник не может получить отчётные документы за гостиницу.

Что говорит ТК РФ

Командировка — это деловая поездка вне постоянного места работы на обозначенный срок.

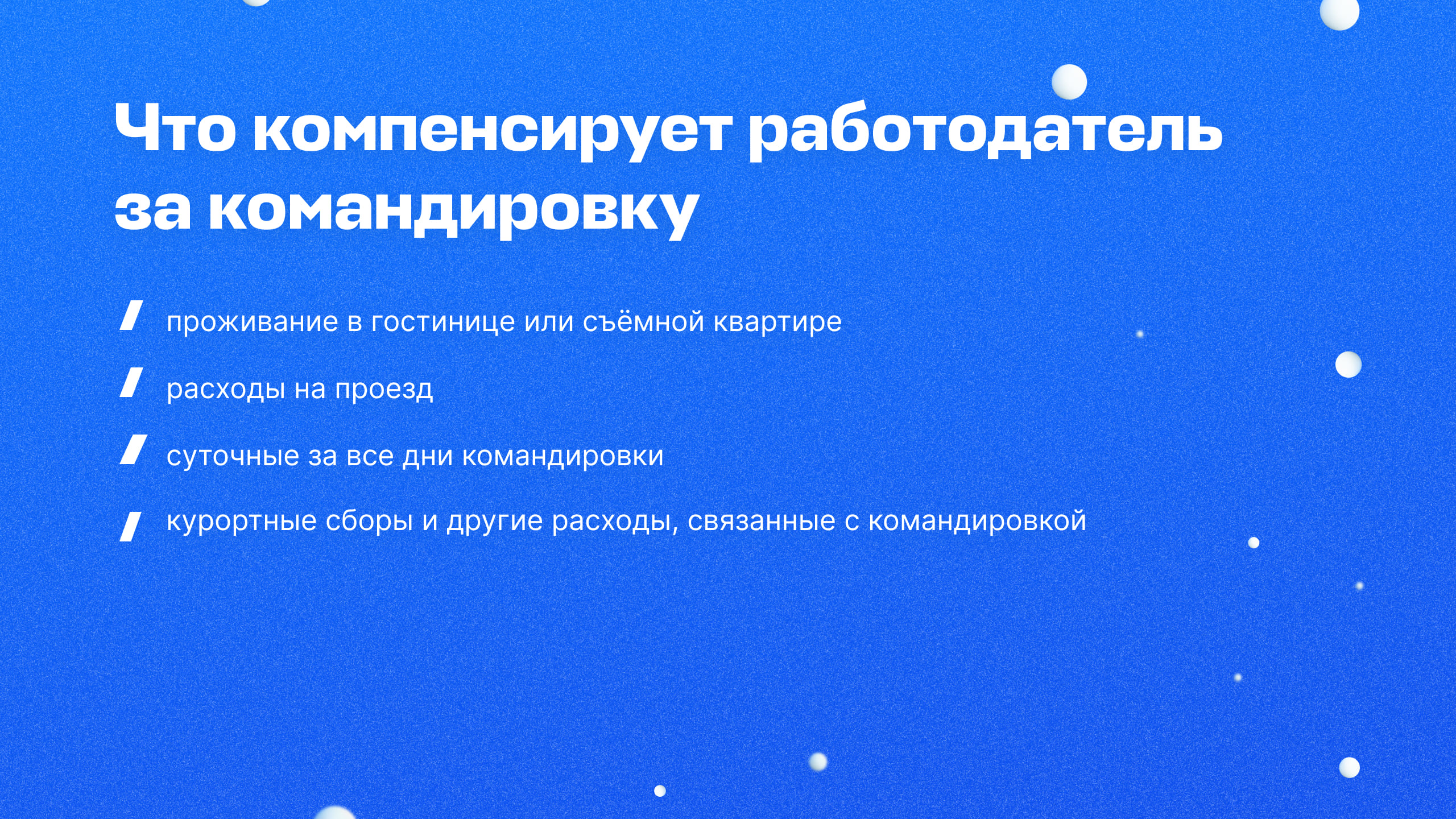

Во время командировки у сотрудника сохраняется место работы, средний заработок, также возмещаются командировочные расходы.

Когда расходы на жильё не компенсируют

Есть несколько ситуаций, при которых расходы на жильё не компенсируют:

У сотрудника нет документов об оплате жилья. В этом случае работодатель не может компенсировать затраты.

Уточните у сотрудника причину отсутствия документов. Если документы украли в командировке и у сотрудника есть справка из полиции, можно восстановить документы. Возможно, отель предложит сделать дубликат или выдаст справку о проживании сотрудника.

Сотрудник может ежедневно возвращаться из командировки домой. В этом случае расходы на гостиницу не возмещаются.

Сотрудник заказывает услуги для личного комфорта. Работодатель не обязан компенсировать дополнительные услуги отеля, например мини-бар, кабельное ТВ, сауну и спа-процедуры.

Как оплачивается проживание в гостинице

Работодатель может заплатить за отель из средств компании — на месте или во время бронирования. Также сотрудник может оплатить проживание из своих денег и потом получить возврат.

Подробнее о вариантах оплаты:

Оплата из денег сотрудника. Сотрудник оплачивает отель, по приезде составляет авансовый отчёт с чеками за гостиницу в командировке и получает компенсацию.

Со счёта компании или из денег на командировку. Компания заранее бронирует отель и оплачивает его со своего счёта. Либо выделяет сотруднику наличные деньги, чтобы он оплатит отель на месте.

Как оплатить дополнительные услуги в отеле

Отели предоставляют дополнительные услуги. Чаще всего в командировке заказывают завтраки. Есть два варианта отчётности:

Расходы на завтрак указаны в чеке отдельным пунктом. В этом случае расходы должны считаться затратами на питание, включать их в категорию затрат на размещение не рекомендуется. В 12 п. 1 ст. 264 НК РФ сказано, что обслуживание в барах, ресторанах, а также доставка в номер — это исключение из включённых в стоимость дополнительных услуг.

Завтрак входит в стоимость проживания. Этот случай противоречивый, однако включение его в расходы на размещение тоже может повлечь налоговые санкции.

Мы рекомендуем разграничивать разные категории расходов в отчёте и иметь документы на каждый пункт. Подробнее читайте в статье про дополнительные услуги в гостинице.

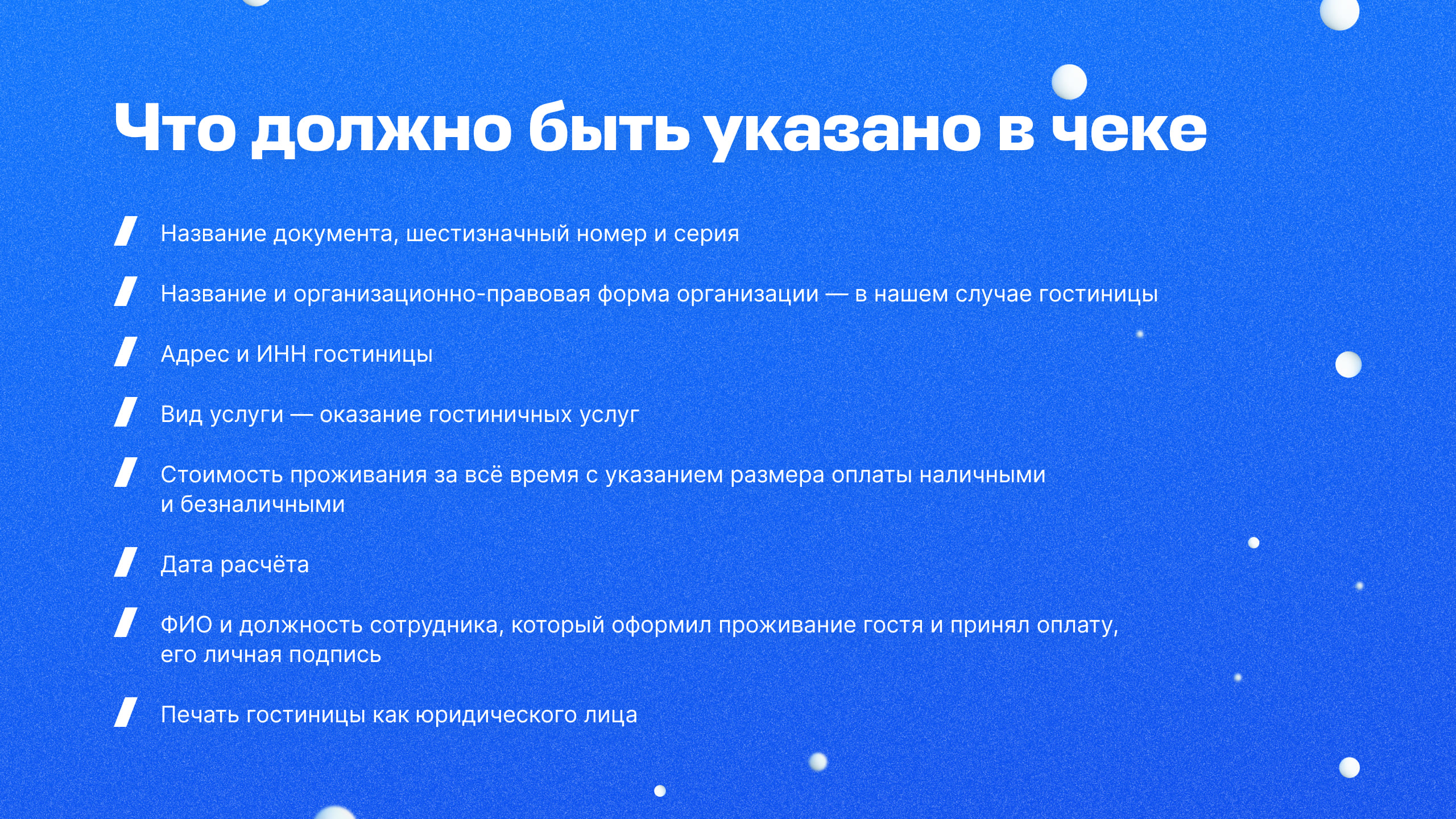

Какие документы подтверждают проживание в гостинице

По приезде из командировки сотрудник должен составить авансовый отчёт и прикрепить документы за оплату гостиницы. Эти траты учитывают при расчёте налога на прибыль.

Для подтверждения проживания в гостинице подойдёт чек, квитанция или счёт на оплату. Чек об оплате гостиничных услуг — это документ первичного бухгалтерского учёта, он попадает под требования Постановления Правительства РФ от 06.05.2008 № 359.

Что делать при отсутствии подтверждающих документов

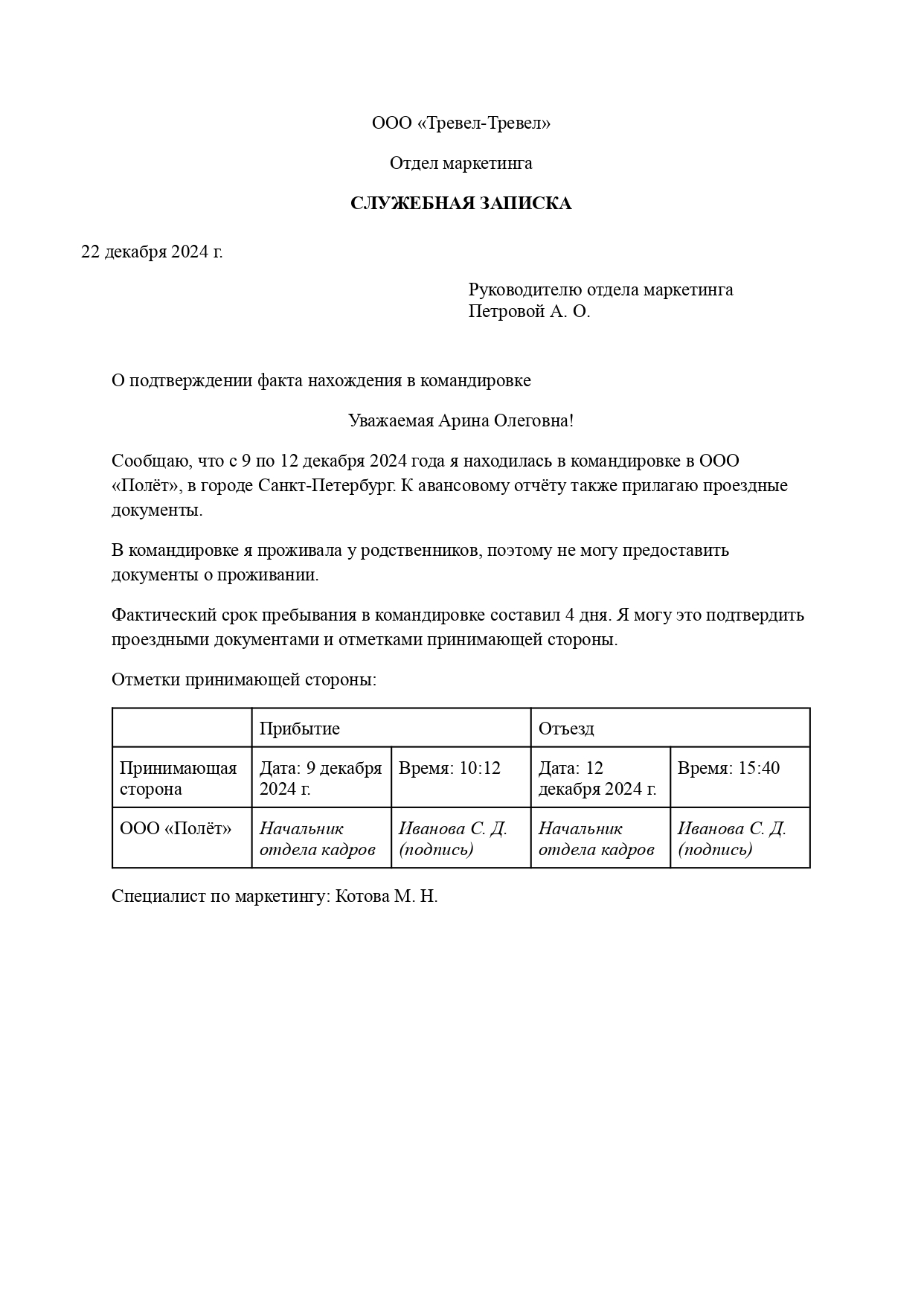

Если сотрудник живёт на съёмной квартире и у него нет документа об оплате проживания, можно предоставить служебную записку или другой документ. В нём принимающая сторона признаёт факт прибытия сотрудника в командировку и отправления обратно. Принимающей стороной выступает организация или должностное лицо. Это указано в Положении об особенностях направления работников в служебные командировки, п. 7.

Вот образец служебной записки:

Вот ещё несколько вариантов для подтверждения:

| Подтверждает ли расходы | Подтверждает ли фактический срок командировки | |

| Письменный договор | Да | Да |

| Ваучер | Да, если есть чек или бланк строгой отчётности | Да, при наличии сведений из п. 13 Правил предоставления гостиничных услуг и чек |

| Кассовый чек | Да | Только при наличии сведения из п. 13 Правил предоставления гостиничных услуг |

| Отчёт или акт выполненных работ | Да, если в нём прописана сумма за проживание | Да, если указана услуга «проживание ФИО сотрудника в такой-то период» |

Как учитывать расходы на проживание в командировке

Правила учёта отличаются в зависимости от типа размещения:

Отель. В расходы компании учитывается только стоимость проживания. Допуслуги, в том числе завтраки и питание, нельзя учитывать в расходы.

Арендованная квартира. В расходы учитывается стоимость проживания. Без договора и чеков на аренду нельзя учитывать оплату жилья в налоговых расходах.

Заключение

Отчётные документы за проживание в гостинице — это чек, квитанция или счёт на оплату. Важно прикрепить документы к отчёту, чтобы подтвердить факт проживания и в том числе получить компенсацию оплаты, если сотрудник оплачивает отель из своих денег.

Если документов нет, например сотрудник жил у родственников во время командировки, то подойдёт служебная записка или другой документ с отметками принимающей стороны.