Навигация по статье

Какие закрывающие документы вы предоставляете?

- универсальный передаточный документ (статус 2) на поездки без НДС — включает в себя авиабилеты, ЖД-билеты, автобусные билеты, отели без НДС, страховки, трансферы;

- УПД (статус 1) на наши услуги — некоторые дополнительные услуги к заказам, оплата банковской картой, комиссия за постоплату;

- УПД со статусом 1 на отели с НДС — один на все отели с детализацией;

- УПД со статусом 1 на услуги Яндекс.Такси;

- универсальный корректировочный документ (статус 1 или 2 в зависимости от статуса УПД), в котором отражены возвраты;

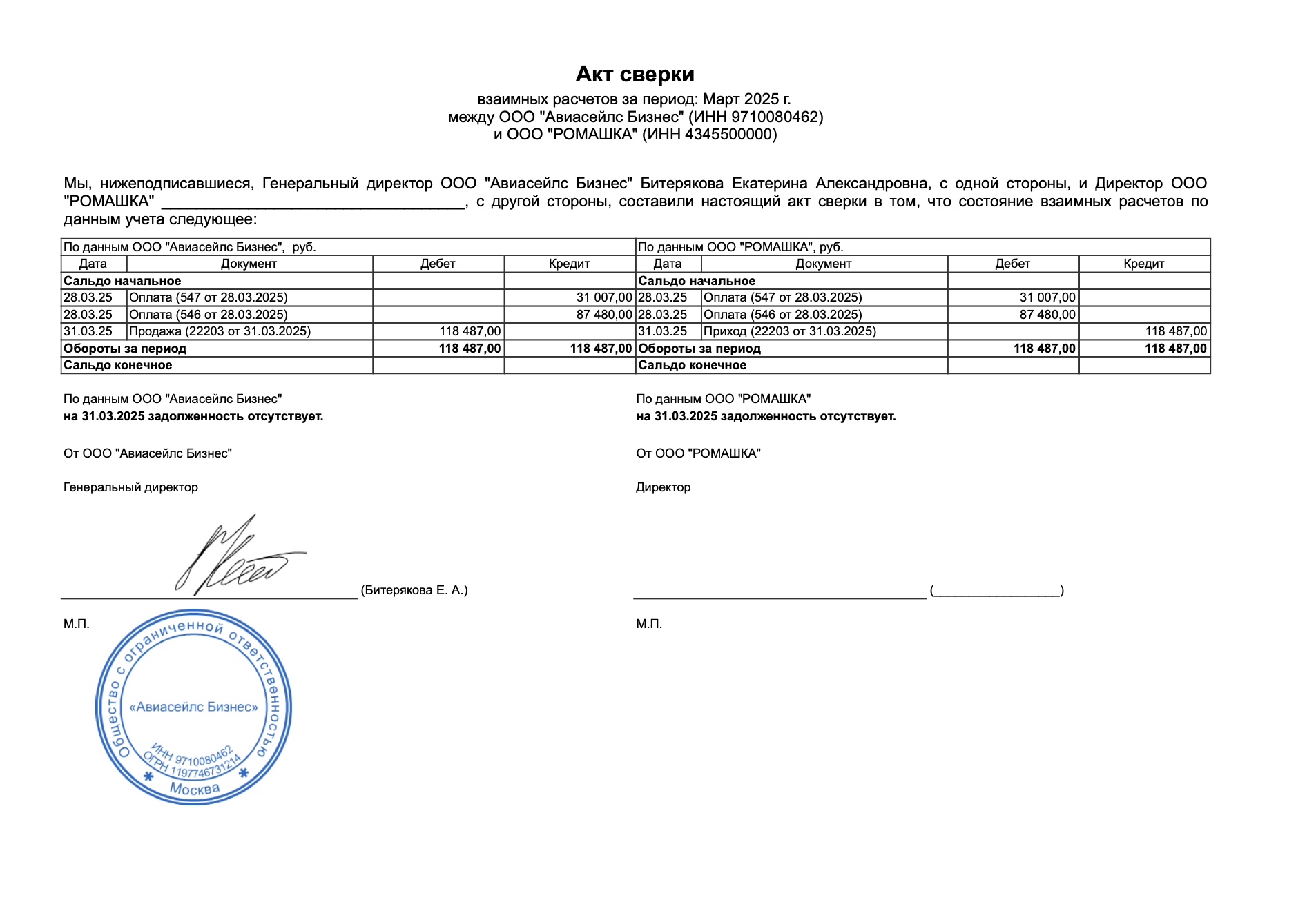

- акт сверки — документ формируется за каждый отчётный месяц.

В конце квартала дополнительно формируется квартальный акт сверки за весь квартал. Например: январь — акт за месяц, февраль — акт за месяц, март — акт за месяц и квартальный акт за январь–март; - маршрутные квитанции электронного билета — документ строгой отчетности и основание для учёта НДС по авиабилетам и ЖД-билетам. Скачиваются клиентом самостоятельно в личном кабинете;

- реестр на услуги с расширенной детализацией —предоставляется справочно, не является закрывающим документом. Доступен в личном кабинете.

{kind=link}

Вы можете нажать на элемент в списке выше, чтобы загрузить пример документов.

Мы не предоставляем счёта-фактуры на авиабилеты и ЖД-билеты. Документом для вычета НДС по авиабилетам и ЖД-билетам является маршрутная квитанция (билет), в котором указана сумма налога.

Когда мы можем получить закрывающие документы?

Закрывающие документы предоставляются 20 числа каждого месяца за предыдущий. То есть, если покупки были в марте, то закрывающие документы будут готовы 20 апреля.

Можно ли получить закрывающие документы раньше?

К сожалению, по условиям нашей работы с поставщиками у нас нет возможности предоставлять закрывающие документы раньше, так как мы готовим свои документы на основе отчётов поставщиков.

Как я могу получить сканы закрывающих документов?

Сканы закрывающих документов подгружаются в личный кабинет в раздел «Закрывающие документы» в левом боковом меню. Когда документы готовы, на почту вам придёт письмо с итогами месяца и сообщением о том, что документы загружены в личный кабинет.

Что делать, если я бухгалтер, и у меня нет доступа в личный кабинет?

Вы можете попросить сотрудника, который имеет роль «владелец» или «администратор» в личном кабинете добавить вас как сотрудника с ролью «бухгалтер». Таким образом, у вас будет полный доступ к сканам закрывающих документов.

Как я могу получить оригиналы закрывающих документов?

Оригиналы вы можете запросить по почте b2b@aviasales.ru или в чате с тревел-помощниками. Мы отправляем их двумя способами — через ЭДО или почтой России на ваш почтовый адрес. Если вы хотите получить документы через ЭДО, то мы можем настроить коммуникацию и обмениваться документами электронно. Мы используем Диадок, поэтому если у вас другая система, в первый раз может потребоваться время на настройку роуминга.

Вы работаете с НДС?

Ставка НДС в авиабилетах и ЖД билетах устанавливается перевозчиком, зависит от направления и может составлять 0%, 10% или 22%, также НДС разный для тарифа и такс. Документом для вычета НДС является маршрутная квитанция (билет), в котором указана сумма налога. Справочно НДС указывается в акте (реестре продаж) за месяц.

Отели, в зависимости от поставщика, могут быть без НДС или облагаться НДС 22% (в поиске отелей и на странице оформления заказа указана информация про наличие или отсутствие НДС).

На аэроэкспресс установлен НДС 0%.

Дополнительные услуги, предоставляемые от имени сервиса облагаются НДС 22%.

Дополнительные услуги поставщиков (например, страховки) не облагаются НДС.

Наш депозит не облагается НДС, поэтому при перечислении платежа нужно указывать «без НДС». В момент пополнения депозита не определяется какие услуги будут куплены и НДС будет выделен только в закрывающих документах и маршрутных квитанциях.

Счета-фактуры не могут служить основанием для предъявления к вычету суммы НДС по расходам на проезд. Разъяснение по данному вопросу содержится в письме УФНС по г. Москве от 10.01.2008 № 19-11/603, где сказано, что «при оказании авиатранспортной компанией услуг по перевозке пассажиров, оформленных авиабилетами, счета-фактуры не выписываются. Также авиатранспортная компания не выписывает счета-фактуры и в случае реализации билетов населению (в том числе юридическим лицам для своих сотрудников) через другие организации (агентства), с которыми у нее заключены агентские договоры. Поэтому агентство (посредник) не вправе выставлять счета-фактуры при реализации билетов населению».

Объектом налогообложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ. Так, услуги по воздушным перевозкам пассажиров и багажа, оказываемые иностранными авиакомпаниями, российским НДС не облагаются, поскольку местом реализации указанных услуг территория России не признается. Соответственно, такие авиабилеты не содержат информации об НДС (письмо Минфина России от 1 февраля 2018 г. № 03-07-14/5683).

Услуги по внутренним и международным воздушным перевозкам пассажиров и багажа, оказываемые отечественными авиакомпаниями, тоже облагаются НДС по разным ставкам (10% или 0%).

| Ставка налога | Случаи применения |

| 0% | Применяется, если пункт отправления или назначения находится: — за пределами России (по международным перевозочным документам) — в Крыму или Севастополе — в Калининградской области — в регионах Дальневосточного федерального округа — вне территории Москвы и Московской области (включая все промежуточные пункты маршрута) |

| 10% | Применяется для внутренних перелётов, если: — пункт отправления — пункт назначения — и все промежуточные пункты маршрута находятся в Москве или Московской области. |

| 22% | Применяется к отдельным сервисным сборам, например: — такса YR (сбор за услуги бронирования, включённый в стоимость билета) — сбор агентства-поставщика, если поставщик работает с НДС. |

Интеграция с 1С бухгалтерией

Мы предоставляем модуль для интеграции с 1С бухгалтерией. Подробности читайте в этой инструкции.

Как правильно оформить акты без НДС на авиабилеты в 1С?

Для того, чтобы в 1С завести авиабилет необходимо перейти в раздел «Банк и касса» — «Учет денежных документов» — «Поступление денежных документов». Далее создать новый документ на поступление (его входящий номер будет совпадать с номером акта, который получен от нас), в нем создать новый номенклатурный элемент — билет, который купили. На данном этапе выделять НДС в этом документе не потребуется. Далее, в момент, когда билет передается сотруднику в программе создается новый документ «Выдача денежных документов» — здесь вы со счета 50,03 списываете всю сумму билета с НДС на счет 71 на конкретного сотрудника.

То есть в момент постановки билета на учет выделять НДС с него, а тем более принимать его к вычету, не требуется. Выделить сумму НДС в билете и принять его к вычету можно с помощью документа «Авансовый отчет», который будет создан после возвращения сотрудника из командировки. В теле этого документа необходимо будет указать номер счета-фактуры (номер билета) и сумму из маршрутной квитанции, а также информацию о перевозчике (авиакомпании).

Таким образом, ни на каком этапе учета авиабилета не требуется заводить наш акт с выделением в нем НДС, указанного в авиабилете.

Почему вы не предоставляете счета-фактуры на авиабилеты?

Электронный авиабилет не является счет-фактурой, а является бланком строгой отчетности, на основании которого при определенных условиях можно принимать НДС к вычету. Авиабилет не следует проводить в учете как товар или услугу, его надо проводить как денежный документ (тогда авиабилет можно будет завести на основании маршрутной квитанции и не возникнет необходимости заводить его на основании еще какого-либо первичного документа).

Получу ли я закрывающие документы, если оплачивал билет банковской картой?

Да, мы предоставляем закрывающие документы и при оплате картой, и при оплате с депозита, который пополняется с р/с организации. И ещё мы предоставляем счет-фактуру на комиссию, которую берем за услугу доступа к оплате картой.