Навигация по статье

Иногда после командировки может плавно начинаться отпуск, либо после отпуска сотрудник может сразу ехать в командировку. В таких случаях важно заранее узнать личные обстоятельства работника.

В статье рассматриваем ситуации, когда даты отпуска и командировки стоят рядом.

Чем командировка отличается от отпуска

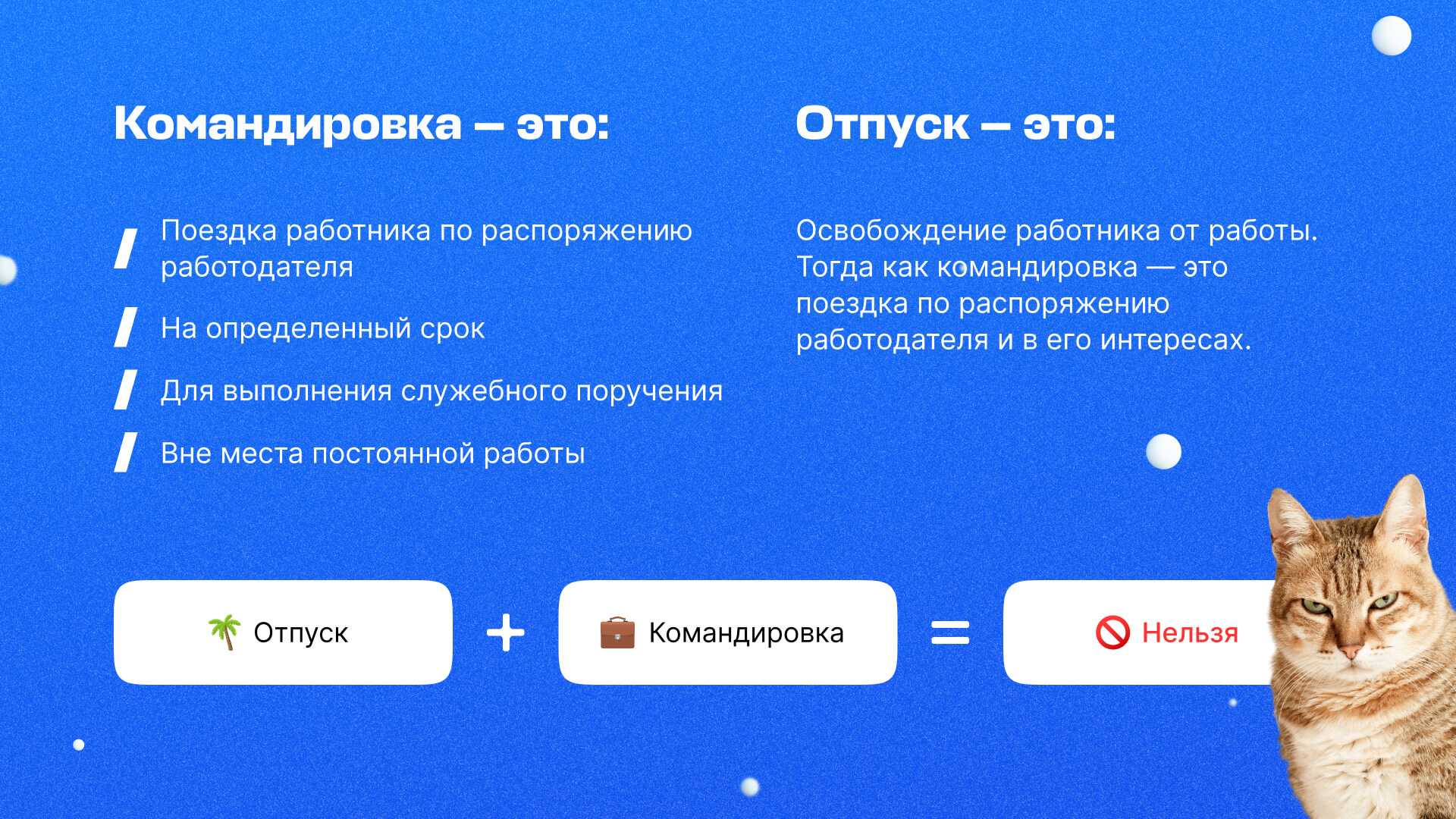

Командировка — это поездка по распоряжению работодателя. У командировки есть определённый срок, в поездке сотрудник занимается рабочими делами вне места постоянной работы.

Отпуск — это освобождение от рабочих задач. Командировка не может пересекаться с отпуском и проходить в одни и те же дни.

Командировка во время отпуска

Нельзя, чтобы командировка проходила в даты отпуска. Сотрудник не может одновременно работать в командировке и отдыхать в отпуске. Чтобы оформить командировку для сотрудника, нужно дождаться, пока он вернётся с отдыха на рабочее место.

Могут быть ситуации, когда работодатель вызывает работника из отпуска и направляет в командировку. Либо оформляет командировку в первый рабочий день после отпуска. Ниже разбираем обе ситуации

Работодатель отзывает сотрудника из отпуска и отправляет в командировку

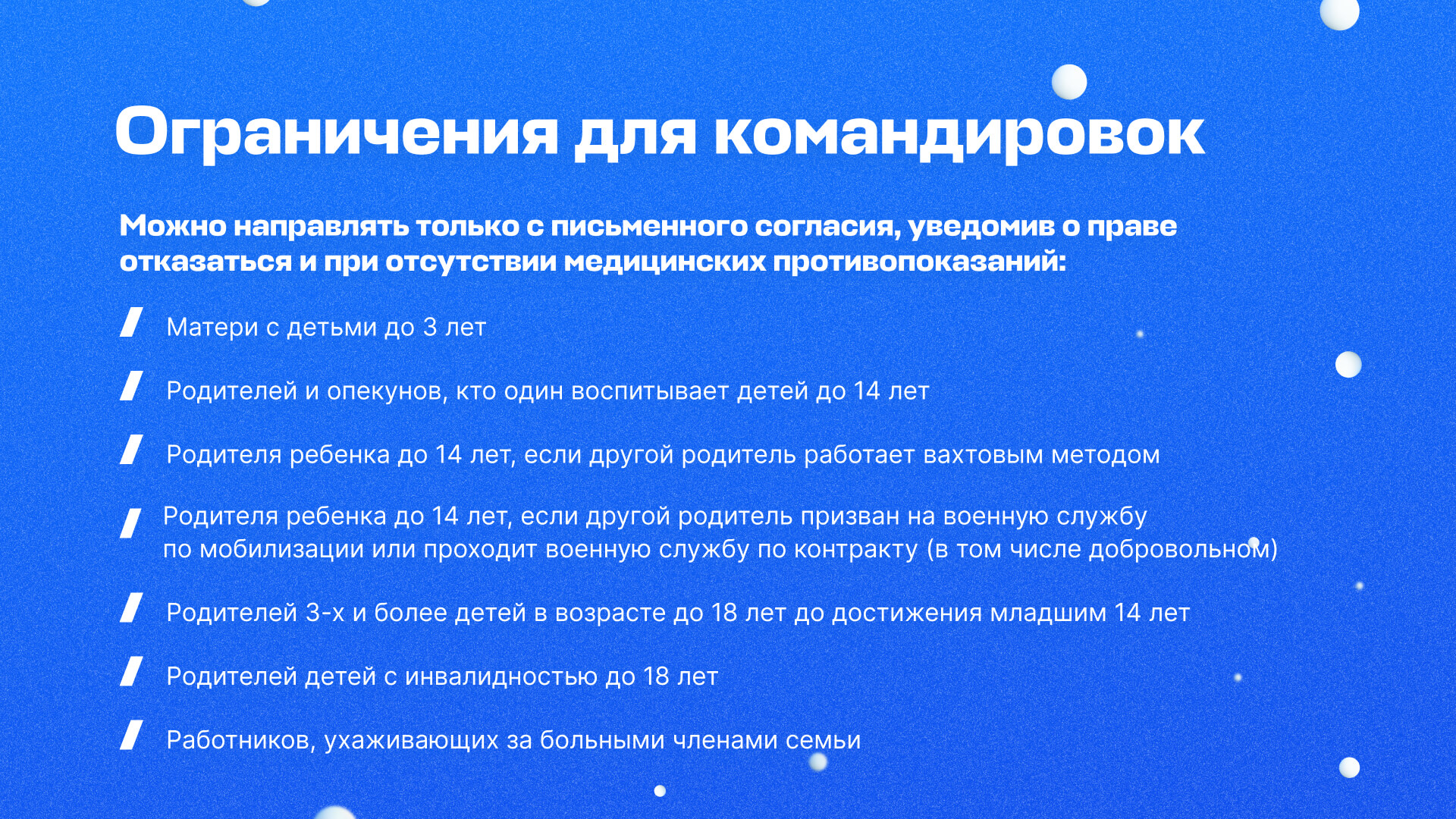

Работодатель вправе вызвать сотрудника из отпуска, только если сотрудник согласен и есть объективная причина. О том, как правильно отозвать сотрудника из отпуска, читайте в статье 125 ТК РФ.

Исключительные ситуации регулируются статьей 252 ТК РФ. В этих случаях работодатель может вызывать работника из отпуска без согласия. Например, если правительство вводит специальные меры в определенных сферах экономики.

Рассказываем по шагам, как отозвать сотрудника из отпуска и отправить в командировку.

1. Получите устное согласие сотрудника. Свяжитесь с сотрудником и обсудите с ним причину отзыва и его личные обстоятельства. Убедитесь, что у него нет противопоказаний на отзыв из отпуска и отправку в командировку.

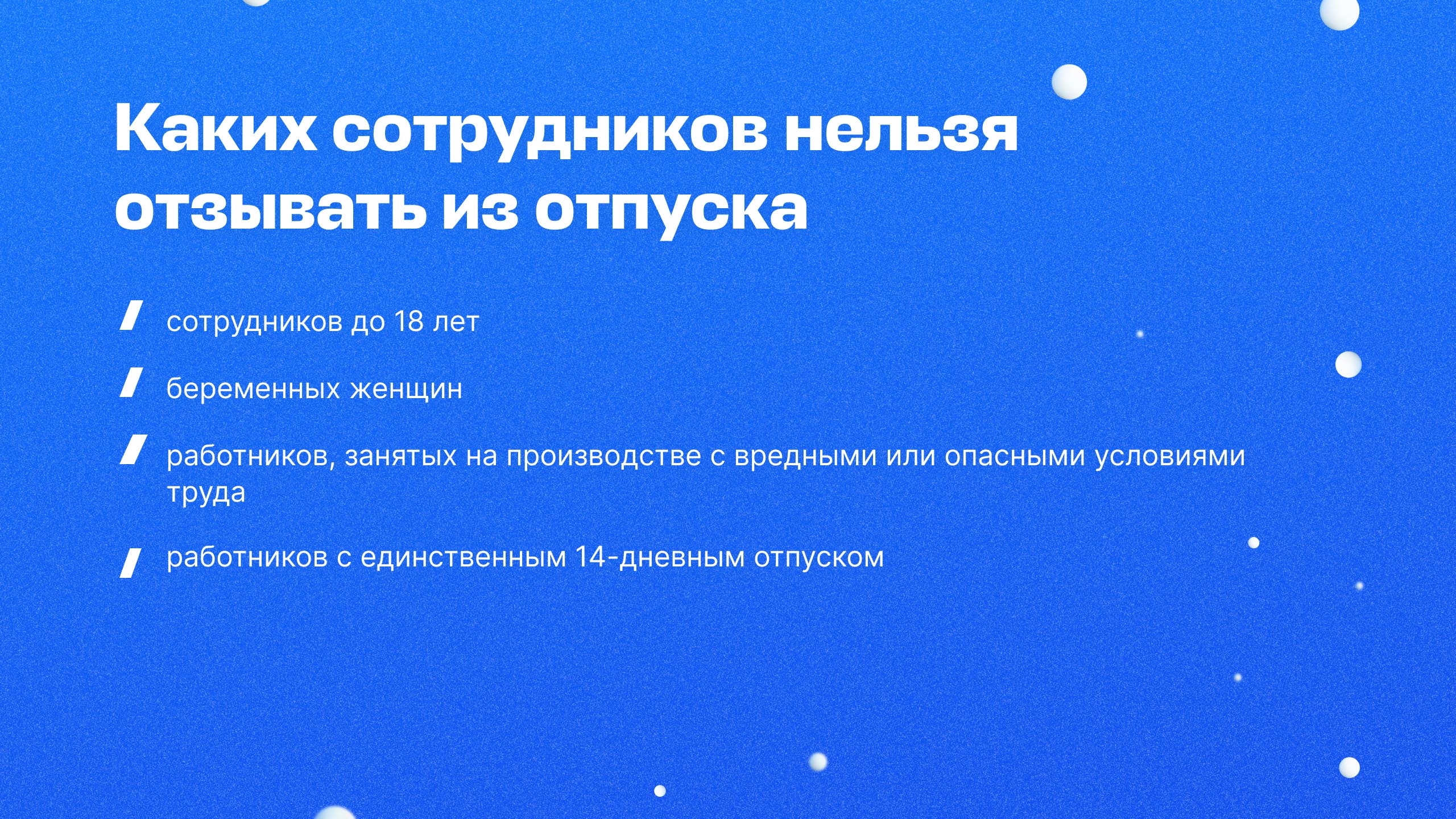

Нельзя отправлять в командировку беременных женщин. Иногда работодатель может не знать о факте беременности. Уточните этот момент у сотрудницы. Если вы вызовете сотрудницу из отпуска, отправите в командировку и затем узнаете о факте беременности, то это будет считаться нарушением ТК РФ.

2. Выпустите приказ на отзыв из отпуска. Укажите объективную причину для отзыва работника из отпуска и командировки.

3. Получите согласие сотрудника в письменном виде. Сотрудник должен ознакомиться с приказом на отзыв из отпуска и подписать его.

4. Выпустите приказ для командировки. Ознакомьте работника с приказом и получите его письменное согласие. Это можно сделать лично или с помощью ЭДО.

5. Оплатите проезд и проживание либо выдайте аванс. Убедитесь, что у вас на руках актуальные паспортные данные сотрудника. Нельзя покупать билеты и бронировать проживание без согласования с работником.

Оформить билеты и отели по всему миру для командировки без комиссии удобно через бесплатный сервис «Авиасейлс для бизнеса».

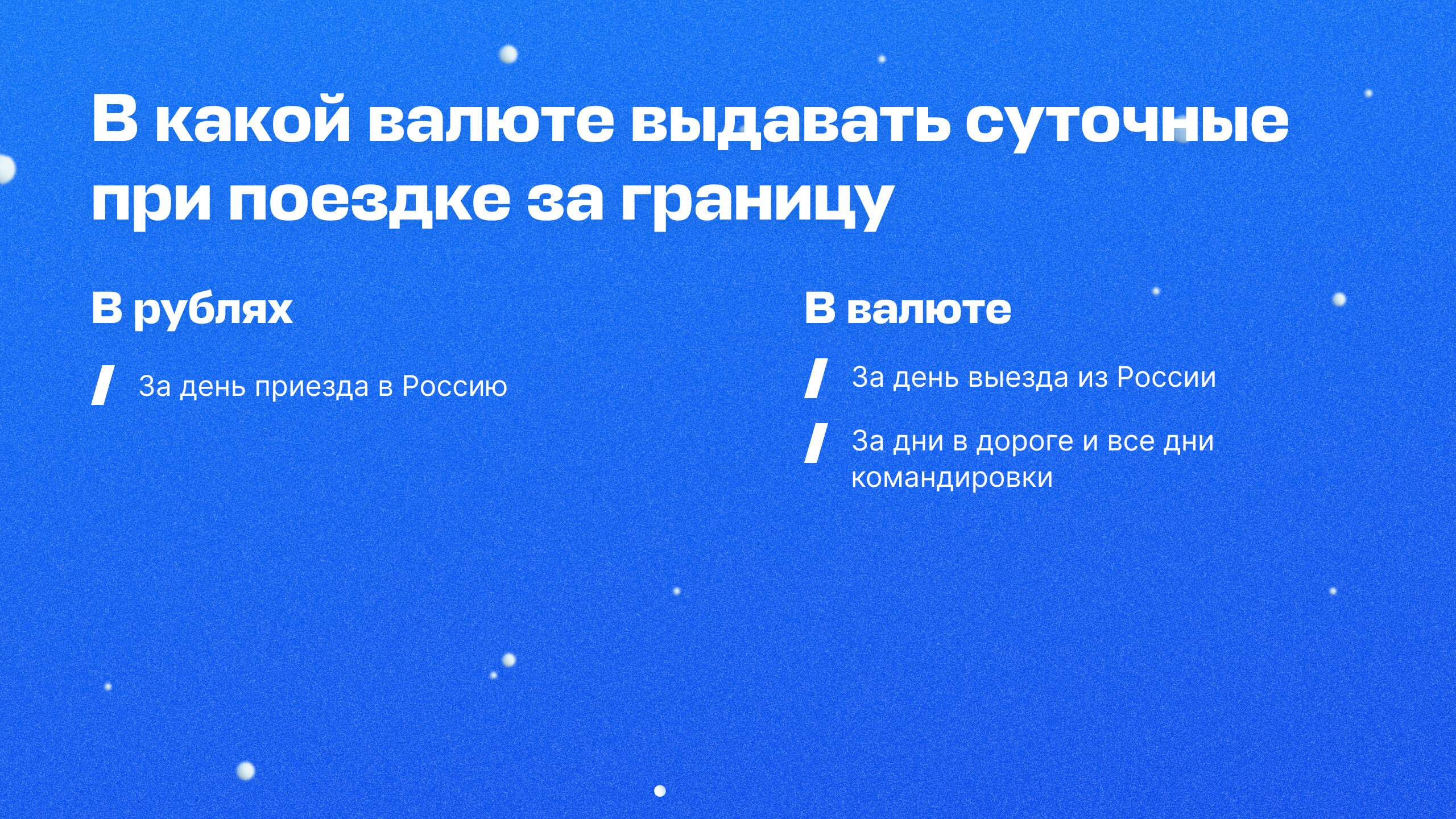

6. Выдайте суточные. Сумма выплачивается сотруднику за каждый день поездки. Компании сами определяют сумму суточных и закрепляют в локальном нормативном акте.

7. Перенесите оставшийся отпуск. Сотрудник вправе перенести неиспользованные дни отпуска на другие удобные даты.

Нельзя переносить отпуск на следующий год несовершеннолетним и работникам, занятым на предприятии с вредными и опасными условиями труда.

Если вы переносите отпуск на другие даты, нужно учитывать неразразрывный 14-дневный период. Если вы вызываете сотрудника на работу, его следующий отпуск должен состоять из 14 дней.

Сотрудник едет в командировку в первый день после отпуска

Если деловая поездка начинается сразу после отпуска, есть два способа подготовиться к ней:

1. оформить все документы до отпуска;

2. обсудить детали командировки и оформить поездку во время отпуска.

Лучше выбрать первый способ, чтобы не тревожить сотрудника в свободное от работы время. У работников есть право не выходить на связь во время отдыха или выходных.

До отпуска или в отпуске — подготовьте документы

Закладывайте минимум пару дней на беседу с работником и оформление документов. Подходит для компаний с электронным документооборотом (ЭДО) и для ситуаций, когда сотрудник готов обсудить командировку в отпуске.

1. Уточните личные обстоятельства работника. Убедитесь, что у сотрудника нет противопоказаний для деловой поездки и он не относится к специальным категориям. Например, работодатель не вправе отправлять в деловую поездку сотрудников с временной нетрудоспособностью, беременных и несовершеннолетних.

2. Заранее ознакомьте работника с приказом на командировку. Это можно сделать очно, либо с помощью ЭДО. Работник знакомится с приказом и подписывает его — от руки, либо с помощью электронной подписи.

Ближе к дате поездки — оплатите билеты и отель

- Выдайте аванс или оплатите проезд и проживание. Сделать это можно через бесплатный сервис «Авиасейлс для бизнеса».

- Выдайте суточные. Сумма выплачивается сотруднику за все дни поездки.

Сумма суточных без обложения НДФЛ: до 700 ₽ в день в поездке по России и до 2500 ₽ в день для заграничных поездок.

Отпуск во время командировки

Иногда в рабочей поездке сотруднику нужен отпуск. Если такая ситуация случилась, сотрудник должен связаться с руководителем и обсудить все детали. Если работодатель одобряет внеплановый отпуск, то вот что нужно делать:

1. Командировка останавливается, сотрудник прекращает выполнять рабочие обязанности

2. Работодатель оформляет приказ о прерывании командировки. Нужно указать причины отмены и даты новой поездки.

3. Работодатель и работник подписывают приказ.

4. Работник возвращает аванс, выданный ему на командировку.

5. Работодатель оформляет отпуск для сотрудника: составляет приказ на отпуск, выдаёт отпускные.

6. У сотрудника начинается отпуск, а затем он едет в командировку в новые даты.

Сотрудник проводит отпуск в месте командировки

Сотрудник может остаться отдыхать в месте, где проходила командировка. Рассказываем, как оформить поездку и последующий отпуск.

За две недели — уведомите об отпуске под подпись. Уведомляйте сотрудников об отпуске не позднее, чем за две недели до его начала. Вы можете уведомить сотрудника об отпуске до командировки или во время. Например, можно отправить приказ с помощью ЭДО и получить электронную подпись сотрудника.

Если планируете использовать ЭДО, заранее пропишите эти условия в локальном нормативном акте.

За три дня до отпуска — выдайте отпускные. Выплата должна быть не позднее, чем за три полных календарных дня. Если отпуск начинается в понедельник, отправьте отпускные в четверг.

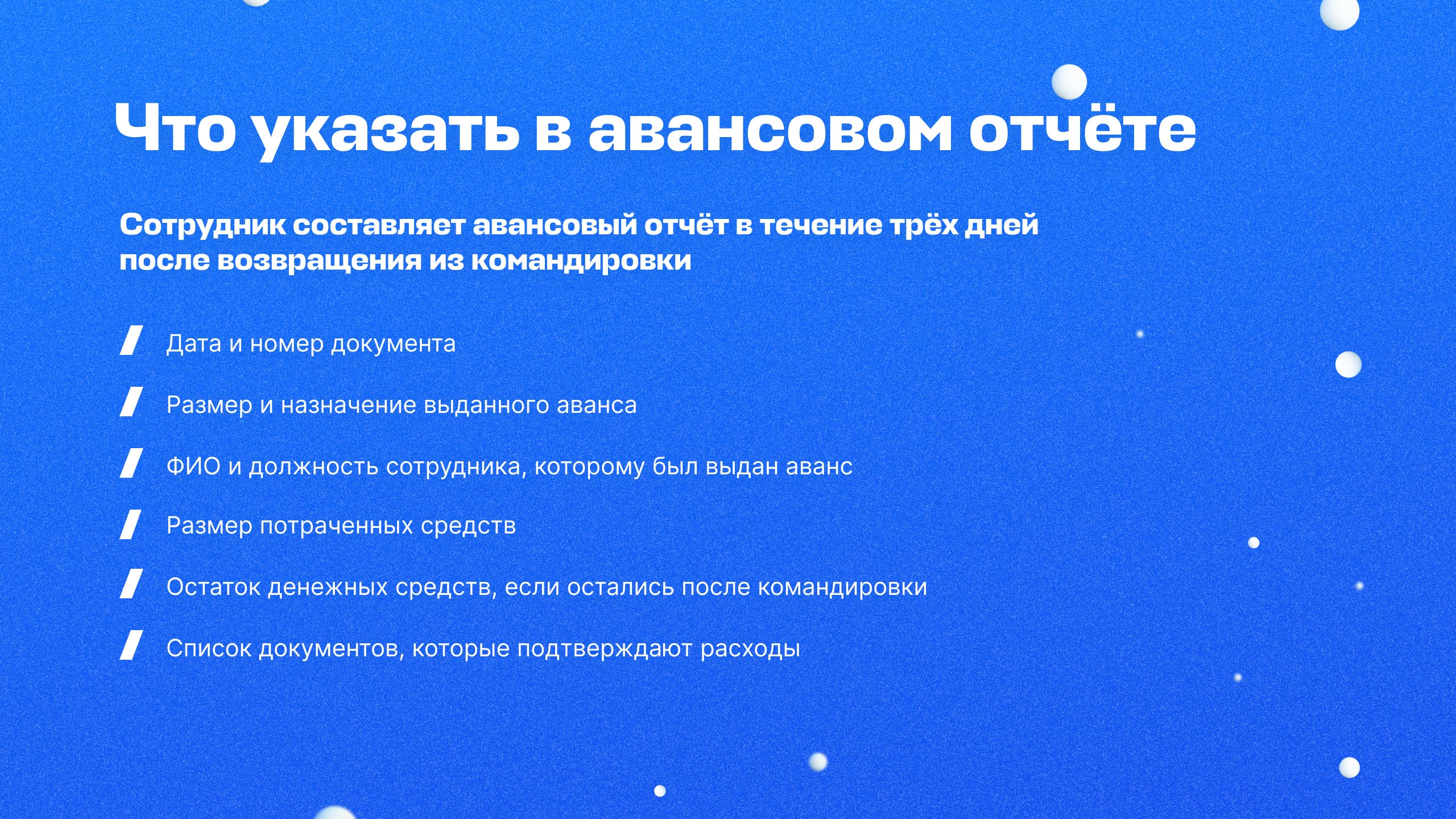

После командировки — сотрудник составляет авансовый отчет. В течение трёх рабочих дней после командировки работник отчитывается о расходах и передает отчет в бухгалтерию.

Если сотрудник сначала находился в командировке, а затем поехал в отпуск, три рабочих дня отсчитываются с даты возвращения из отпуска.

Какие расходы несёт компания

Если сотрудник идёт в отпуск после рабочей поездки, работодатель возмещает затраты на командировку, если они подтверждены документально.

- Суточные. В эквиваленте до 2500 рублей в день не облагаются налогом.

- Оплата проживания на время рабочей поездки. Сотрудник может оплатить отель сам и получить компенсацию. Для этого нужно сохранить чеки и подтверждения по бронированию.

- Расходы на проезд до места командировки. Сюда же входят стоимость визы и дополнительные услуги, например, провоз багажа или постельное бельё для поездки на поезде.

- Другие расходы. Если сотрудник тратил свои деньги на командировку и может подтвердить их документами, компания может компенсировать эти расходы.

- Курортный сбор. Сейчас он введен в Крыму, Алтайском крае и Краснодарском крае, а с 1 апреля 2023 года — ещё и в Санкт-Петербурге. С 1 апреля 2024 года он составит 100 рублей в сутки с человека.

Сотрудники сами оплачивают курортный сбор, затем работодатель компенсирует эти расходы. Если сотрудник остается в отпуске в месте командировки, то компания возмещает курортный сбор только за дни командировки.

Чтобы подтвердить оплату курортного сбора, сотрудник должен предоставить квитанцию к приходному кассовому ордеру. Это указано в письме от 19.04.2018 № ЕД-4-20/7551 ФНС России.

Например, сотрудник едет в командировку на пять дней, затем остается в отпуске на семь дней. Общий курортный сбор составляет 1200 ₽ — по 100 ₽ на каждый из 12 дней.

Компания возмещает только 500 ₽ — за пять дней командировки.

Какие расходы нельзя компенсировать

- Обратный билет. Если сотрудник остается в отпуске после командировки, то компания компенсирует билет только в одну сторону, либо половину билета «туда-обратно».

В противном случае работодатель должен удержать НДФЛ и уплатить страховые взносы, потому что сотрудник получает выгоду — оплату билетов домой.

Если сотрудник остается в месте командировки на выходные, то экономической выгоды не возникает. Например, командировка закончилась в пятницу, а сотрудник остался в месте командировки ещё на выходные. Эта ситуация регулируется письмами Минфина от 23.09.2020 и от 25.10.2020.

- Расходы сотрудника, не связанные с командировкой. Затраты на командировку учитываются в налоговой декларации как затраты на расходы организации. Они должны быть обоснованы объективными причинами. Например, налоговая не примет компенсацию трат на такси. Но можно возместить затраты на общественный транспорт.

Если вы не относите эти расходы на затраты организации, то можете компенсировать любые траты. В этом случае с них придётся платить НДФЛ и страховые взносы.

Bleasure-командировка

Для тех, кто совсем не хочет отлучаться от задач, есть выход. Новое явление, которое означает совмещение отдыха и работы, называется bleasure. От слов business и pleasure появилось понятие корпоративного отпуска. Такой отпуск обычно берут в продолжение командировки — её можно продлить на несколько дней и попытаться восстановиться после служебных задач. Кстати, когда вы встречаетесь с бизнес-партнёрами в отпуске, это тоже bleasure. Ещё к такому отдыху относятся командировки вместе с женой или детьми работника и тимбилдинги.

Главное отличие bleasure-командировки от стандартной рабочей поездки в том, что работодатель оплачивает сотруднику билеты туда-обратно, но не обязывает возвращаться домой сразу. Работодатель в такой ситуации тоже оказывается в плюсе: билеты на поездку с выходными обычно ниже, чем билеты для поездки в будние дни.

Bleasure — идеальная возможность поощрить работника, повысить его лояльность и дать отдохнуть, не затрагивая отпускные.

Например, команда отдела внедрения едет в командировку в Казахстан внедрять новое программное обеспечение. Задача важная, а в Казахстане тепло и можно неплохо отдохнуть. Работодатель понимает, что работа на таком серьезном проекте была сложной, и решает дать сотрудникам немного времени узнать новую страну.

Обычно организацией такого отдыха занимается отдельная туристическая компания. Так коллеги могут вместе съездить на море или посетить обзорные экскурсии.

Организация bleasure-командировки

Пока что организовать bleasure-поездку в России сложно. Если сотрудник занимается служебными задачами с понедельника по пятницу, то компания не может просто так купить ему обратный билет в воскресенье. Работодателю придётся выплачивать суточные за два полных выходных дня, а это внеплановые расходы.

Чтобы провернуть такой план без налоговых рисков, должны быть проработаны корпоративные Положения об оплате труда и внутреннем трудовом распорядке — в них должен быть явно указан порядок оформления и оплаты командировок. Это довольно сложно, потому что такие документы нужно утвердить на совете директоров и акционеров. Так что пока заявки на bleasure-командировки работодатели могут рассматривать только в индивидуальном порядке.

Если вы все-таки решили отправить сотрудника в такую приятную поездку, упростить покупку билетов поможет «Авиасейлс для бизнеса». В личном кабинете вы можете оперативно находить самые удобные и выгодные авиабилеты, оплачивать их одним нажатием, контролировать расходы на поездки, создавать необходимые отчёты и получать закрывающие документы.